こんにちは。今回は、大学の教育費について考えてみました。刺激的なタイトルを付けましたが、私は「大学の教育費は事前に準備するより、奨学金を使う方が合理的ではないか」と思っております。

幼稚園から始まり、小・中・高・大と教育にかかる費用をどのように準備するかは、子供を持つ親の大きな関心事です。文科省などの調査によると、給食費や塾・習い事の費用も含め一人当たりの教育費は平均1000~2400万程度かかるようです。

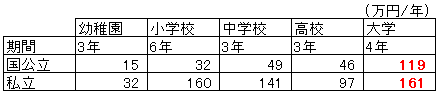

もちろん普通の家庭はこの金額を一括で準備するわけではありません。それぞれのステージで段階的に払っていくことになります。その時大事になるのは、「年間いくらかかるのか?」です。先ほどの金額を一年あたりに換算すると、

幼稚園が最も低く、大学が最も高くなります。子供に手がかからなくなるにつれ、金がかかるようになってます。。。尚、大学は自宅通学を想定しているため、上記に一人暮らしにかかる費用は含まれません。一人暮らしのために仕送りをする場合は、年間200万円以上が必要になるでしょう。一般家庭がこれほどの金額を毎年拠出することは現実的ではないので、子供が小さいうちから教育費(大学)を準備することが大切になります。

では、奨学金を使うとどうなるでしょうか。

奨学金はいくつか種類がありますが、多くの方が対象となる日本学生支援機構の貸与型奨学金の場合、2021年7月現在で金利は0.003%(変動)です。

大学4年間で月額8万円(総額384万)の奨学金を借りると、年間の教育費は

となり、教育費の支払期間は20年間増えますが、大学在学時の支払額を毎年約100万円減らすことができます。また返済時の利息は合計で1200円程度なので、実質無利子で借りているようなものです。同じ金額を教育ローンで準備しようとすると(金利2.5%, 返済期間10年)返済時の利息は合計で55万円にもなります。よってコスパで考えれば、教育ローンを使う意味はありません。

金利が低く、返済期間が長いという、資金調達面から考えると理想的な奨学金ですが1点デメリットというか考慮すべき点があります。それは債務者が親ではなく、子供になるということです。要するに法律上の支払い義務は子供にあります。子を持つ親としては、ここに一番抵抗を感じる方が多いのではないでしょうか。実質自分が払う場合でも、子供名義で借金することに抵抗を感じ、親名義の教育ローンを申し込む方もいるかもしれません。子供としても、知らない間に自分名義の借金があることは受け入れづらいです。ここは事前に家族間で話し合い、誤解のないようにする必要があります。

債務者の問題をクリアできれば、奨学金の利用に対するハードルはもうありません。奨学金により大学の教育費を大部分準備し、低金利と長い返済期間のメリットを享受することができます。そのためには自分だけでなく子供の金融リテラシーもある程度必要です。日本ではお金や家計のことを子供と話すのはタブーとされていますが、私はある程度共有することで得られるメリットもあると思います。私はジュニアNISAで子供の教育費用(大学)を準備していますが、金利が現在の水準なら、奨学金を使用しジュニアNISA資産の取り崩しを最小限にするつもりです。そして資産をより効率的に増やしていきます。

コメント